(The Most Common Money Mistakes That Kill Financial Discipline Habits 2025)“वे सबसे बड़ी मनी मिस्टेक्स जो आपकी फाइनेंशियल डिसिप्लिन को बर्बाद कर देती हैं”

Table of Contents

पैसे की गलतियों को समझना क्यों जरूरी है)

Financial Discipline Habits वह आधार है जो किसी भी इंसान की पूरी आर्थिक ज़िंदगी बदल सकता है।आज हम जिस दुनिया में रहते हैं, वहां पैसे कमाना उतना मुश्किल नहीं है जितना उसे सही तरीके से संभालना।कई लोग बिना जाने ऐसी गलतियाँ कर बैठते हैं जो उनकी savings, growth और भविष्य की stability को नुकसान पहुंचा देती हैं।

इसलिए यह समझना ज़रूरी है कि financial discipline कैसे बने, कौन-सी habits इसे मजबूत करती हैं और कौन-सी गलतियाँ इसे तोड़ देती हैं।

अगर आप भी अपने पैसे को सही दिशा में ले जाना चाहते हैं, तो यह गाइड आपकी जिंदगी बदल सकती है।

अधिकतर लोग यह मानते हैं कि पैसा खत्म इसलिए हो जाता है क्योंकि कमाई कम है।

लेकिन सच यह है कि गलत आदतें आपकी जेब को सबसे जल्दी खाली करती हैं—

- हर चीज़ “SALE” देखकर खरीद लेना

- छोटी-छोटी खर्चों को “चलो रहने दो” कहकर ignore करना

- EMI को normal मान लेना

- Credit card का बिल अगले महीने के भरोसे छोड़ देना

- बिना सोचे-समझे पैसे उड़ा देना

- बचत को leftover money समझना

इन छोटी-छोटी गलतियों से budget टूटता है और financial discipline भी।

जब तक आप इन mistakes को पहचानेंगे नहीं, तब तक पैसा संभालना और बढ़ाना मुश्किल रहेगा।

इसलिए आगे के sections में हम habits सीखेंगे जो इन गलतियों को खत्म कर देंगी।

Start With the Foundation: Awareness of Your Spending (सबसे पहले यह समझें कि आपका पैसा जाता कहाँ है?)

अगर आप अपने पैसे पर कंट्रोल पाना चाहते हैं, तो सबसे पहला कदम यही है कि आप साफ़-साफ़ जानें आपका पैसा हर महीने कहाँ खर्च होता है ?

ज्यादातर लोग यही गलती करते हैं कि वे बस अंदाज़ा ही लगाते रहते हैं:

सोचते है “बस थोड़ा-बहुत खर्च होता है…फिर सोचते है सारा पैसा पता नहीं कहाँ चला जाता है…”

लेकिन पैसे और समय दोनों ही अंदाज़े पर नहीं चलते।

जब तक आपको अपने खर्चों की सच्चाई साफ़ दिखाई नहीं देगी, तब तक कोई भी बजट, कोई भी फाइनेंशियल प्लानिंग लंबे समय तक टिक नहीं पाएगी।

यह Awareness आपकी फाइनेंशियल डिसिप्लिन की “जड़” है।

जैसे पेड़ की जड़ मजबूत हो तो पूरा पेड़ मजबूत होता है, वैसे ही अगर खर्चों की जड़ समझ में आ जाए, तो आप आसानी से बचत, बजटिंग और इन्वेस्टिंग कर पाएंगे।

● क्यों ज़रूरी है ये?

क्योंकि जब आपको पता चल जाएगा कि पैसा कहाँ बह रहा है, तब आप यह तय कर पाएंगे कि कहाँ कटौती करनी है, कहाँ सावधानी रखनी है, और कहाँ बिल्कुल खर्च बंद करना है।

बहुत बार हमें लगता है कि हम ज़्यादा खर्च नहीं करते — लेकिन Coffee, online shopping, food delivery, छोटे-छोटे UPI पेमेंट… ये सब मिलकर बड़ा amount बन जाते हैं।

● कैसे शुरू करें?

बहुत आसान तरीके हैं—

- एक नोटबुक में दिनभर का खर्च लिखिए

- या फोन में “Spending Tracker” ऐप का इस्तेमाल करें

- या महीने के अंत में bank/UPI statement बैठकर देखें

एक हफ्ते की ट्रैकिंग से ही आपको साफ दिखाई देने लगेगा कि पैसा कहाँ जा रहा है और किस चीज़ पर बेवजह खर्च हो रहा है।

● इस Awareness से क्या फायदा होगा ?

- आपको पैसे पर कंट्रोल महसूस होगा

- अनचाहे खर्च खुद कम होने लगेंगे

- आपका saving behaviour खुद-ब-खुद improve होगा

- हफ्तों में नहीं, पहले ही हफ्ते में फर्क महसूस होने लगेगा

याद रखिए—

अगर foundation मजबूत नहीं है, तो financial discipline कभी स्थिर नहीं रह सकता।

इसलिए सबसे पहले अपने पैसों की “सच्चाई ” जानना सीखें।

यहीं से financial freedom और better money habits की शुरुआत होती है।

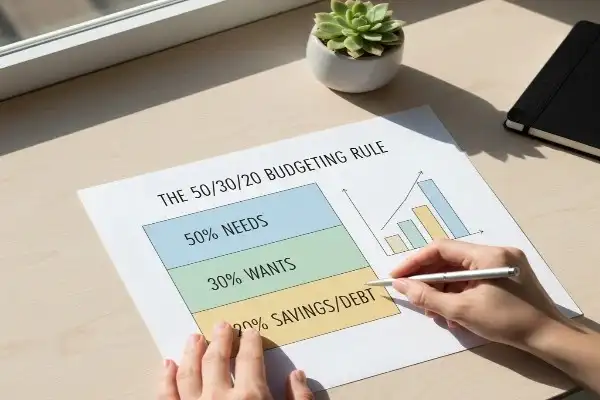

Create a Simple 50–30–20 Budget Rule (एक आसान बजट रूल जो आपकी पूरी फाइनेंशियल लाइफ़ बदल सकता है)

अगर आपको लगता है कि पैसा संभालना मुश्किल है,

तो 50–30–20 बजट रूल आपके लिए सबसे आसान और शक्तिशाली शुरुआत है।

इससे न दिमाग पर ज़ोर पड़ता है, न आपको कोई complicated कैलकुलेशन करनी होती है।

यह रूल कहता है कि आपकी income को तीन साफ हिस्सों में बाँट दीजिए:

50% — Needs (ज़रूरी खर्चे)

इसमें वे खर्चे आते हैं जिन्हें टाला नहीं जा सकता —

जैसे घर का किराया, EMI, बिजली, गैस, किराना, दवाइयाँ, स्कूल फीस, आदि।

ज़्यादातर लोग 50% की जगह 70–80% पैसा यहीं उड़ा देते हैं,

फिर बचत और goals सिर्फ सपने बनकर रह जाते हैं।

अगर आपका “needs” वाला हिस्सा 50% से ज़्यादा जा रहा है,

तो इसका मतलब है कि आपकी लाइफ़स्टाइल इनकम से ऊपर है

और आपको यहाँ हल्की सी cutting करनी ही पड़ेगी।

30% — Wants (इच्छाएँ / शौक)

यह वह हिस्सा है जिस पर हम ज़रूरत से ज़्यादा खर्च कर देते हैं —

जैसे बाहर खाना, ऑनलाइन shopping, movies, trips, hobbies, makeup, gadgets आदि।

“Wants” को रोकना मुश्किल भी लगता है

लेकिन 30% में इसे control करना financial discipline बनाने का पहला बड़ा कदम है।

20% — Savings & Investments (आपका भविष्य)

आपकी income का यह हिस्सा सबसे जरूरी होना चाहिए।

क्योंकि यही आपको emergencies से बचाता है,

यही आपको financially free बनाता है,

और यही आपको मानसिक शांति देता है।

20% saving का मतलब:

- SIP

- RD

- FD

- Insurance

- Emergency fund

- या कोई भी financial goal

इस रूल की खूबसूरती यही है कि बिना किसी दबाव के

आपको साफ picture मिल जाती है कि:

कहाँ ज़रूरत है, कहाँ luxury है, और कहाँ future है।

एक बार जब आप 50–30–20 रूल का उपयोग शुरू कर देते हैं,

आपको रोज़ पैसे का stress कम होने लगता है।

आपका पैसा आपके control में आता है,

न कि आप पैसे के चक्कर में तनाव में जीते हैं।

और सबसे ज़रूरी बात —

यह रूल आपको यह सिखाता है कि सही जगह खर्च करो, सही जगह बचत करो।

यही financial discipline का असली foundation है।

Track Where Your Money Actually Goes (पैसे का ट्रैक रखने से पैसा बचना शुरू होता है)

पैसा बचाने की सबसे बड़ी ताकत यह नहीं है कि आप कितना कमाते हैं —

बल्कि यह है कि आपको पता होना चाहिए कि आपका पैसा जा कहाँ रहा है।

अधिकतर लोग यही गलती करते हैं कि वे सोचते हैं “मुझे तो पता है मैं कहाँ खर्च करता हूँ”,

लेकिन जब असली हिसाब सामने आता है, तो 30–40% खर्च ऐसे निकलते हैं जिनका उन्हें अंदाज़ा भी नहीं होता।

यही वजह है कि money tracking financial discipline की सबसे पहली और सबसे ज़रूरी आदत है।

Tracking आपकी सोच बदल देती है

जब आप रोज़ ₹150 का स्नैक, ₹250 की random online shopping, या ₹300 का cab ride नोट करते हैं…

तो दिमाग खुद पूछता है:

- “क्या यह खर्च ज़रूरी था?”

- “क्या मैं इसको कम कर सकता हूँ?”

- “क्या मेरी जीने की quality बिना इस खर्च के भी same रहेगी?”

यही सवाल आपको discipline की तरफ ले जाते हैं।

Tracking से आपको तीन बड़ी clarity मिलती है:

1) कौन-कौन से खर्च silently पैसे खा रहे हैं

ऐसे खर्च जिन्हें आप छोटा समझकर ignore करते हैं —

लेकिन महीने के अंत में वही सबसे ज़्यादा पैसा खा जाते हैं।

जैसे — chai/coffee, online snacks, subscriptions, random gifting, food delivery, cab rides आदि।

Tracking इन्हें आपकी नज़र में लेकर आता है।

2) कौन से खर्च आसानी से कम किए जा सकते हैं

जब पूरा हिसाब सामने होता है, तो तुरंत दिख जाता है:

- कौन से खर्च lifestyle से जुड़े हैं (जिन्हें थोड़ा कम किया जा सकता है)

- कौन से खर्च emotional हैं (boredom, mood, stress में किए गए)

- कौन से खर्च real जरूरत हैं

इससे आपको एक साफ direction मिलती है कि कहाँ कटौती से पैसे बच सकते हैं।

3) किस जगह हल्की cutting से बड़ी saving हो सकती है

हो सकता है सिर्फ:

- 2 subscription cancel

- महीने में 4 बार बाहर खाना कम

- 5 cab rides की जगह auto ले लेना

इतना छोटा बदलाव करके भी आप हर महीने ₹1500–₹3000 बचा सकते हैं —

जो साल भर में ₹18,000–₹36,000 बन जाता है।

आपकी छोटी-छोटी आदतें compound होकर बड़े savings देती हैं।

Tracking कैसेकरें? (सबसे आसान तरीका)

आप 3 में से कोई भी तरीका चुन सकती हैं:

- एक छोटा नोटबुक — रोज़ 3 मिनट लिखिए कहा कितना खर्च हुआ

- फोन की Notes app use करे

- Spending tracker apps (जैसे Walnut, Money Manager आदि) use करे

बस हर खर्च लिखिए — चाहे ₹10 का ही क्यों न हो।

सिर्फ 15 दिनों में आपको समझ आ जाएगा कि आपके पैसे की “लीकेज” कहाँ हो रही है।

और जब leakage बंद होती है, saving अपने-आप बढ़ने लगती है।

यही habit discipline की जड़ बनती है

जो लोग अपने पैसे का हिसाब रखते हैं,

वे बिना extra मेहनत किए भी:

- ज़्यादा बचत करते हैं

- बेहतर financial decisions लेते हैं

- stress-free life जीते हैं

- long-term goals जल्दी हासिल करते हैं

Tracking छोटी habit है, लेकिन financial freedom का पहला कदम यही है।

Reduce Impulse Spending by Waiting 24 Hours (24 घंटे रुककर खर्च करने से फिजूलखर्ची अपने-आप आधी हो जाती है)

Impulse buying मतलब बिना सोचे समझे, अचानक excitement में खरीदलेना। आज के समय में यही सबसे बड़ा दुश्मन है financial discipline का। आपको लगता है कि “₹299 की छोटी चीज़ है, ले लेते हैं।” लेकिन ऐसी “छोटी-छोटी खरीदारी” मिलकर महीने में ₹2,000–₹5,000 तक पहुंच जाती है और आपको पता भी नहीं चलता। इसी आदत को रोकने का सबसे आसान तरीका है:

“24-Hour Rule” — ख़रीदने से पहले एक दिन रुकिए

जब भी आप कुछ खरीदने जा रहे हों चाहे ऑनलाइन हो, ऑफलाइन, Amazon हो या किसी भी shop से, बस खुद से कहें:

“अगर मुझे सच में ज़रूरत है, तो मैं इसे 24 घंटे बाद भी खरीद लूंगा।”

यह छोटा-सा pause आपके दिमाग को तीन बड़ी clarity देता है:

1. Excitement शांत हो जाती है

Impulse खरीदारी हमेशा उत्साह, भावनाओं और तुरंत dopamine से आती है। 24 घंटे रुककर आप उस emotional excitement को कम कर देते हैं। जब भावनाएँ शांत होती हैं, decision 100% साफ हो जाता है।

2. असली ज़रूरत और चाहत का फर्क पता चलता है

24 घंटे बाद आप समझ जाते हैं:“ मुझे इसकी ज़रूरत थी” या “मैं बस mood में खरीदने वाला था।”

सच्चाई यह है कि 70% impulse purchases 24 घंटे बाद बेकार लगती हैं।

3. आप पैसे बचाने लगते हैं बिनाकोई sacrifice किए

यह rule आपकी saving को effortlessly बढ़ाता है क्योंकि:

- आप unnecessary चीजें खरीदना बंद कर देते हैं

- आपकी खरीदारी सोच-समझकर होती है

- Budget automatically control में आ जाता है

और सबसे अच्छी बात —

आपको ऐसा नहीं लगता कि आप खुद को “रोक” रहे हैं।

Real Life Example (बहुत relatable)

मान लीजिए आपने Amazon पर ₹899 का कोई gadget देखा —

पहले excitement में buy पर क्लिक करना आसान है।

लेकिन जब आप खुद को कहते हैं:

“चलो, 24 घंटे बाद देखते हैं…”

तो 90% chances हैं कि अगले दिन वो चीज़ उतनी जरूरी नहीं लगेगी।

आपकी बचत बिना किसी extra मेहनत या sacrifice के हो जाती है ।

24-Hour Rule के साथ एक और trick

अगर आप impulse spending से बहुत परेशान हैं, तो यह दो चीजें करें:

✔ Wishlist का इस्तेमाल करें

खरीदने के बजाय item को “wishlist” में डाल दें।

Wishlist में सामान देखना free है — और impulse भी शांत हो जाता है।

✔ Phone से shopping apps हटाकर सिर्फ browser से use करें

Apps instant buying को बढ़ाती हैं।

Browser से shopping automatically slow हो जाती है और आवेग कम हो जाता है |

24-hour rule आपकी spending को natural तरीके से discipline करता है।

ना आपको खुद को रोकना पड़ता है,

ना कोई guilt बनता है,

ना कोई excel sheet की जरूरत।

बस एक दिन रुकिए — आप खुद पैसे बचते देखेंगे।

Stay Away from Debt Unless Absolutely Necessary (Debt से दूर रहें, जब तक बेहद ज़रूरी न हो)

कर्ज़ (Loan), EMI और क्रेडिट कार्ड का बिल आपकी financial discipline को अंदर से कमजोर कर देता है। शुरुआत में EMI छोटी लगती है, लेकिन धीरे-धीरे यह आपकी income को खा जाती है और आपके goals दूर होते जाते हैं।

अक्सर लोग बिना सोचे-समझे EMI पर चीजें खरीद लेते हैं — मोबाइल, फर्नीचर, गाड़ी, यहां तक कि महंगे कपड़े भी। लेकिन सच्चाई यह है कि EMI आपका future income खाती है। यानी आप आज की comfort के लिए कल की freedom बेच देते हैं।

अगर आपको financial discipline चाहिए, तो सबसे पहला कदम है —

कर्ज़ से जितना हो सके दूर रहना।

नीचे समझिए क्यों:

1. Debt आपकी Mind Peace छीन लेता है

हर महीने का EMI reminder व्यक्ति को mental pressure देता है।

आप कमाते हैं लेकिन पैसा आपकी ज़रूरतों के बजाय बैंकों को चला जाता है।

धीरे-धीरे stress बढ़ता है और decision-making भी खराब होती है।

2. EMI आपकी Future Choices को सीमित कर देती है

माना कि आप career बदलना चाहते हैं, या कोई नया skill सीखना चाहते हैं…

लेकिन अगर EMI हर महीने सिर पर है,

तो आप risk नहीं ले पाएंगे।

कर्ज़ आपको “फंसा” देता है।

3. Credit Card का गलत उपयोग Financial Trap है

Credit card useful है — लेकिन तभी जब आप पूरा amount समय पर चुका सकें।

वरना interest इतना ज्यादा होता है कि महीनों की मेहनत बर्बाद हो जाती है।

ज़्यादातर लोग minimum payment करके फंस जाते हैं — और debt बढ़ता जाता है।

4. Debt-Free Life = True Freedom

जब आपकी income का हर रुपया आपके control में होता है,

तभी असली financial discipline बनती है।

Debt-free life आपको mental peace, better planning, और strong savings देती है।

5. कब Loan लेना ठीक है? (Rare Cases)

केवल तीन स्थितियों में जब लोन “investment” कहलाता है:

- Education loan (जो earning बढ़ाए)

- Business loan (जिसमें profit potential हो)

- Home loan (asset बनता है)

बाकी 95% loans सिर्फ खर्चे हैं, ज़रूरत नही जितनी जल्दी आप कर्ज़ से छुटकारा पाते हैं या उससे दूरी बनाते हैं, उतनी जल्दी आपकी financial discipline मजबूत होती है।

Savings बढ़ती हैं, stress कम होता है और आपका money-control वापस आपके हाथ में आ जाता है।

Build a Habit of Saving Before Spending (पहले बचत करो, फिर खर्च — इस आदत को मजबूत बनाइए )

अगर आप सच में Financial Discipline बनाना चाहते हैं, तो यह सबसे ज़रूरी आदत है:

“पैसा आने के बाद पहले बचाओ… फिर जो बचे वो खर्च करो।”

ज़्यादातर लोग इसका उल्टा करते हैं —

पहले खर्च → फिर बचत का सोचते हैं।

लेकिन हकीकत यह है कि खर्च कभी कम नहीं होता, और महीने के आखिर में बचत के लिए कुछ बचता ही नहीं।

इसलिए दुनिया के सारे successful लोग Pay-Yourself-First वाली आदत अपनाते हैं।

मतलब — जैसे ही salary आए, income आए, payment आए…

सबसे पहले अपनी बचत अलग कर दो।

यह आदत आपके पैसे को कैसे बदल देती है?

1. Saving एक “mandatory bill” बन जाती है

जैसे बिजली-पानी का बिल आप time पर भरते हैं,

वैसे ही saving आपका “पहला बिल” बन जाता है।

इससे saving आदत के रूप में सेट हो जाती है मजबूरी की तरह नहीं, एक मजबूत सिस्टम की तरह।

2. Spending control अपने-आप शुरू हो जाता है

जब आप पहले बचत कर देते हैं,

तो बाकी का पैसा देखकर आपका दिमाग automatically ये सोचता है:

“बस इतना ही खर्च करना है।”

इससे overspending खुद-ब-खुद कम हो जाता है।

3. Emergency के लिए मजबूत कुशन बनता है

Saving habit से एक दिन आप अपनी emergency fund भी तैयार कर लेते हैं—

जो तनाव कम करता है और confidence बढ़ाता है।

इससे छोटी financial परेशानी भी बड़ी नहीं लगती।

कितनी बचत जरूरी है? (Easy Formula)

आप 3 तरीकों में से कोई भी चुन सकते हैं

• Option 1– 20% Rule

Income का कम से कम 20% तुरंत अलग कर दें

(UPI, bank, या separate savings account में)

• Option 2– Amount-Based Saving

अगर income कम है,

तो शुरुआत में सिर्फ ₹500–₹2000 बचाना शुरू करें।

Consistency ज़रूरी है, amount बाद में बढ़ेगा।

• Option 3– Automated Saving

Bank में Auto Sweep / Automatic Transfer लगा दें

ताकि हर महीने fixed amount खुद transfer हो जाए।

इससे discipline टूटता नहीं।

Saving Before Spending — ऐसे शुरू करें

✔ Step 1: Income आते ही 5–10 मिनट में saving अलग कर दें

✔ Step 2: Saving को अलग bank account या digital wallet में रखें

✔ Step 3: उस पैसे को “अलग दुनिया” का पैसा मानें जिसे छूना नहीं है

✔ Step 4: Spending के लिए सिर्फ उतना ही पैसा रखें जितना जरूरी है

✔ Step 5: हर महीने amount थोड़ा-थोड़ा बढ़ाएं

ये आदत आपकी जिंदगी कैसे बदल देगी?

1.आप हर महीने financial stress से बचेंगे

2. Emergency की हालत में शांत रहेंगे

3. Money confidence बनेगा

4. Long-term goals पूरे होंगे—घर, गाड़ी, education, travel

5. आप एक financially strong person बन जाएंगे

Create an Emergency Fund For Peace Of Mind (मन की शांति के लिए इमरजेंसी फंड बनाइए)

हम में से ज्यादातर लोग पैसे कम तो लेते हैं, लेकिन अचानक आने वाले खर्चों के लिए तैयार नहीं रहते—जैसे मेडिकल इमरजेंसी, नौकरी का जाना, घर/स्कूटर की रिपेयर, या किसी फैमिली जरूरत का खर्च।

इसी वजह से लोग कर्ज में फंस जाते हैं, EMI बढ़ जाती है, और पूरा फाइनेंशियल सिस्टम बिगड़ जाता है। इसीलिए इमरजेंसी फंड सबसे मजबूत फाइनेंशियल डिसिप्लिन हैबिट माना जाता है।

इमरजेंसी फंड आखिर है क्या?

इमरजेंसी फंड वह पैसा है जिसे आप छूते नहीं, खर्च नहीं करते, और सिर्फ ऐसी स्थितियों में इस्तेमाल करते हैं जहाँ आपके पास कोई और विकल्प न हो।

यह आपका सुरक्षा कवच (safety net) है—जो किसी भी मुश्किल समय में आपको कर्ज लेने से बचाता है।

कितना इमरजेंसी फंड होना चाहिए?

सामान्य नियम (Rule of Thumb):

- 3 महीने का खर्च – शुरुआती लोगों के लिए

- 6 महीने का खर्च – सुरक्षित स्तर

- 12 महीने का खर्च – अगर आप सिंगल इनकम परिवार हैं या नौकरी अनिश्चित है

उदाहरण:

अगर आपका मासिक खर्च ₹20,000 है → इमरजेंसी फंड = ₹60,000 से ₹2,40,000 के बीच।

इमरजेंसी फंड कहाँ रखें?

कई लोग यह mistake करते हैं कि पैसे को घर में कैश की तरह रखते हैं—जो बिल्कुल गलत है।

इमरजेंसी फंड को होना चाहिए:

- सेविंग अकाउंट में (लिक्विड फंड)

- FD (1 साल) जिसमें anytime withdrawal की सुविधा हो

- लिक्विड म्यूचुअल फंड (कम जोखिम)

इन जगहों पर फंड सुरक्षित भी रहता है और जरूरत पड़ने पर तुरंत मिल भी जाता है।

इमरजेंसी फंड आपके जीवन में क्या बदलता है?

- मानसिक शांति (Peace of Mind)

आपको हर समय यह डर नहीं रहता कि अचानक खर्च कैसे पूरा होगा। - कर्ज से आज़ादी

मेडिकल बिल या रिपेयर के लिए लोन या क्रेडिट कार्ड EMI लेने की ज़रूरत नहीं पड़ती। - बेहतर फाइनेंशियल डिसीजन

जब आपके पास सुरक्षा कुशन होता है, आप पैसों के फैसले डर या तनाव से नहीं लेते। - फाइनेंशियल स्टेबिलिटी

धीरे-धीरे आप महसूस करेंगे कि आपकी पैसे संभालने की क्षमता और confidence बढ़ रहा है।

इमरजेंसी फंड बनाने का आसान तरीका

- हर महीने थोड़ा-थोड़ा पैसे जोड़ें (₹500, ₹1000 भी काफी है)

- सैलरी आते ही ऑटो-डिपॉज़िट सेट करें

- तेजी से इमरजेंसी फंड बनाने के लिए 1–2 महीनों तक कुछ छोटे खर्च रोक दें

- बोनस, cashback, refunds, या छोटे-मोटे extra income को भी फंड में जोड़ें

छोटी शुरुआत भी बड़े बदलाव लाती है — यही फाइनेंशियल डिसिप्लिन की खूबसूरती है।

क्यों यह आदत हर व्यक्ति के लिए जरूरी है?

क्योंकि जिंदगी में अनिश्चितता निश्चित है।

इमरजेंसी फंड सिर्फ बैंक बैलेंस नहीं—

यह आत्मविश्वास, सुरक्षा, और मानसिक स्वतंत्रता देता है।

जब आपके पास एक मजबूत इमरजेंसी फंड होता है, तो चाहे कैसी भी स्थिति आए—

आप घबराते नहीं, बल्कि मजबूत रहकर निर्णय लेते हैं।

Start Small Investments Even If It’s ₹500 a Month (छोटे-छोटे निवेश से भी बड़े रिज़ल्ट आते हैं)

महीने में सिर्फ ₹500 से भी निवेश शुरू करें — छोटी शुरुआत, बड़ा फायदा

ज़्यादातर लोग निवेश इसलिए शुरू नहीं करते क्योंकि उन्हें लगता है कि “मेरे पास पैसे ही नहीं बचते… निवेश तो अमीर लोग ही कर सकते हैं।”

लेकिन सच्चाई इसके बिल्कुल उलट है — निवेश हमेशा छोटे से शुरू होता है।

अगर आप महीने में सिर्फ ₹500 भी अलग रखते हैं, तो यह सिर्फ “एक छोटा अमाउंट” नहीं है…

यह एक mindset है — “मैं अपने भविष्य की जिम्मेदारी खुद ले रहा/रही हूँ।”

छोटा निवेश इतना ज़रूरी क्यों है?

1. Habit बनती है, डर खत्म होता है

पहला कदम हमेशा मुश्किल होता है।

लेकिन जैसे ही आप हर महीने ₹500–₹1000 ऑटो-डिपॉज़िट करते हैं, दिमाग धीरे-धीरे इसे normal मानने लगता है।

फिर आगे चलकर ₹2000, ₹5000 या उससे भी ज्यादा निवेश करना आसान हो जाता है।

2. कम पैसे से भी Compound Interest का जादू शुरू हो जाता है

निवेश का rule simple है …

जितनी जल्दी शुरू करोगे, उतना ज्यादा बढ़ेगा।

क्योंकि compound interest समय के साथ पैसे को multiply करता है।

₹500 हर महीने डालने वाला व्यक्ति 10–15 साल में इतनी बड़ी ग्रोथ देख सकता है कि उसे लगेगा —

“काश मैंने इससे भी पहले शुरू किया होता!”

3. Discipline मजबूत होता है

जब आप कोई छोटी SIP चलाते हैं, तो दिमाग automatically खर्च controll करता है क्योंकि उसे पता है — “हर महीने एक investment जाना ही है!”

इससे आपका पूरा financial behavior सुधरता है

❖ आवेगपूर्ण खर्च कम होता है

❖ ज्यादा planning कर पाते है future के लिए

❖ saving + investing का balance हो पाता है

4. Future में Financial Security बढ़ती है

भविष्य में emergency, education, health, या कोई life goal हो

इन सबके लिए पैसे की जरूरत होती है।

अगर निवेश की आदत शुरुआती समय में बना ली, तो बाद में ये पैसा आपका strongest safety net बनता है।

5. Options भरपूर हैं, कम पैसों में भी

आजकल ₹100–₹500 से निवेश करने के इतने आसान रास्ते हैं:

- SIP in Mutual Funds

- Recurring Deposits

- Digital Gold

- Index Funds

- Small case (Low-cost baskets)

- Post Office Schemes

- Government-backed schemes

यानि कि “mere paas zyada paise nahi hai” अब एक बहाना नहीं रहा।

निष्कर्ष — छोटा निवेश, बड़ी आदत

निवेश की दुनिया में amount बड़ा होना जरूरी नहीं,

आदत बड़ी होनी चाहिए।

अगर आप ₹500 भी discipline से हर महीने लगाते हैं,

तो आप उन लोगों से बहुत आगे निकल जाते हैं जो सालों से “मैं कल शुरू करूँगा” कहते रहते हैं।

निवेश कीआदतआज ही शुरूकरें, चाहे रकम कितनी भी छोटी क्यों न हो।यही habit आगे चलकर financial freedom की नींव बनती है।

Track Your Progress Every Week (हर हफ्ते अपनी प्रगति को ट्रैक कीजिए)

Financial discipline एक दिन में नहीं बनती यह छोटी-छोटी weekly improvements से बनती है।

इसलिए हर हफ्ते 10–15 मिनट निकालकर अपने पैसे की समीक्षा करना एक game-changer habit है।

Why weekly tracking matters?

सिर्फ हफ्ते में एक बार देखने से क्या बदल जाता है?

क्योंकि हफ्ता इतना छोटा होता है कि गलती जल्दी पकड़ में आ जाती है,

और इतना बड़ा होता है कि सुधार का मौका देता है।

जब आप weekly tracking करते हैं, तो आपको तुरंत समझ आता है:

- इस हफ्ते कहाँ ज्यादा खर्च कर दिया

- कहाँ आप खुद को रोक पाए

- कितनी saving की

- कौन सी habit improve हो रही है

- कौन सी habit बार-बार break हो रही है

यही awareness आपको अगले हफ्ते बेहतर decisions लेने में मदद करती है।

कैसे Track करें? (सरल, प्रैक्टिकल और beginner-friendly तरीके)

1. एक नोटबुक/डायरी रखिए

हर खर्च को उसमें लिखिए—छोटा हो या बड़ा।

हफ्ते के अंत में कुल खर्च और कुल बचत जोड़कर देखें।

2. एक simple Google Sheet बनाइए

Daily खर्च एक लाइन में लिखें →

Week के आख़िर में graphs देखकर समझ आएगा कि trend कैसा है।

3. Expense-tracking apps

Money Manager, Walnut, या Jupiter जैसे apps

automatically आपके खर्च categorise कर देते हैं।

आपको बस हफ्ते के अंत में उसे खोलकर review करना है।

Weekly Review में किन बातों पर ध्यान दें?

✔ कौन सा खर्च अनावश्यक लगा?

✔ कौन सा खर्च कम किया जा सकता है?

✔ इस हफ्ते financial discipline कैसा रहा strong या weak?

✔ क्या अगले हफ्ते कोई बड़ा खर्च आने वाला है?

✔ Saving target इस हफ्ते achieve हुआ या नहीं?

बस ये पाँच सवाल ही आपके mindset को बदल देते हैं।

आप अचानक disciplined feel करने लगते हैं क्योंकि आपको हर चीज़ की clarity मिल जाती है।

Weekly Tracking का सबसे बड़ा फायदा – Control वापस मिल जाता है

अधिकतर लोग इसलिए परेशान रहते हैं क्योंकि उन्हें पता ही नहीं होता कि पैसा गया कहां।

लेकिन जब आप weekly review करते हैं:

- पैसा कहाँ जा रहा है — साफ दिखता है

- गलतियाँ कहाँ हो रही हैं — तुरंत पता चलता है

- improvement कहां करनी है — पूरी clarity मिल जाती है

और सबसे बड़ा फायदा…

आपका confidence बढ़ता है।

क्योंकि आप देख रहे होते हैं कि हर हफ्ते कुछ न कुछ progress हो रही है —

भले ही छोटी हो, लेकिन लगातार हो रही है।

यही छोटी consistent progress आपको कुछ महीनों में बदल देती है।

एक Powerful Rule — “Never Skip Two Weeks”

यानी एक हफ्ता छूट भी जाए, दो लगातार मत छोड़ना।

क्योंकि जब दो हफ्ते छूट जाते हैं,

आपका पूरा control और tracking pattern टूट जाता है।

Consistency ही आपको financially strong बनाती है।

बस 10–15 मिनट हर हफ्ते।

यही आपकी financial discipline को मजबूत नींव देता है।

Build the Identity of a Financially Disciplined Person (अपनी पहचान बदलें — पैसा अपने-आप बदलने लगेगा)

Financial discipline सिर्फ हिसाब-किताब रखने का नाम नहीं है,

यह identity (पहचान) का खेल है।

दिमाग हमेशा उसी के जैसा बनना चाहता है, जैसा आप खुद को बताते हैं।

इसलिए अगर आप रोज़ खुद से कहते हैं —

“मैं पैसे के मामले में बहुत कमजोर हूं…”

“मेरे हाथ में पैसा टिकता ही नहीं…”

“सेविंग मेरे बस की बात नहीं…”

तो आपका दिमाग उसी पहचान को सच कर देगा।

लेकिन जैसे ही आप अपनी identity बदलते हैं,

आपकी habits अपने-आप बदलने लगती हैं।

Identity बदलने के लिए क्या करें?

1. खुद को नया टैग दें

दिन में एक बार खुद से कहें:

👉 “मैं एक financially disciplined इंसान हूं।”

👉 “मैं पैसे को समझदारी से चलाता/चलाती हूं।”

👉 “मैं हर महीने अपनी wealth बढ़ा रहा/रही हूं।”

शुरू-शुरू में यह लाइन नकली लगेगी,

लेकिन दिमाग धीरे-धीरे इसे सच मानने लगेगा —

और action भी उसी हिसाब से दिखने लगेंगे।

2. छोटे–छोटे financial proofs बनाएं

हर disciplined habit एक छोटा “सबूत” होती है कि

आप पैसा समझदारी से संभालते हैं।

उदाहरण:

- ₹20 भी बचाया यह “disciplined person” का proof है।

- एक खर्च avoid किया यह एक और proof है ।

- 5 मिनट खर्च tracking किया यह भी एक और proof है।

- EMI avoid की यह सबसे बड़ा proof है की आप एक “disciplined person” है ।

जब आपके दिमाग में ऐसे दर्जनों छोटे–छोटे proofs जमा होते हैं,

आपकी identity मजबूत हो जाती है।

3. पैसे के फैसले भावनाओं से नहीं, पहचान से लें

मान लीजिए आप कुछ impulsively खरीदना चाहते हैं।

उस वक्त आप खुद से सिर्फ एक लाइन पूछें:

👉 “क्या एक financially disciplined व्यक्ति यह करेगा?”

अगर जवाब “नहीं” है,

तो आपका decision तुरंत बदल जाएगा —

बिना guilt, बिना मजबूरी, सिर्फ identity की वजह से।

4. Future-Self का चित्र दिमाग में रखें

5 साल बाद अपने आपको imagine करें कि आपकी क्या स्तिथि होगी, आपके पास होगा

- Zero debt

- Regular savings

- Side income

- Emergency fund ready

- Investments growing

- Mind peaceful

- Decisions clear

अब खुद से पूछें —

“उस future version के लिए आज मुझे कौन–सी identity चाहिए?”

यही visualization आपके actions को रोज़ guide करेगी।

5. खुद को उस तरह से ट्रीट करें जैसे एक financially strong इंसान खुद को करता है

- Cash handling क्लियर

- बर्बादी zero

- पैसे का respect

- सोच समझकर decisions

- हर काम में priorities clear

Identity कभी अचानक नहीं बनती।

Identity रोज़-रोज़, एक-एक छोटे step से बनती है।

अगर Identity बदली, तो पूरी financial life बदलेगी

जब आप अपनी पहचान financial discipline से जोड़ते हैं,

तो पैसा सिर्फ कमाया नहीं जाता बल्कि

पैसा control किया जाता है,

grow किया जाता है,

और protect किया जाता है।

Financially disciplined identity =

Better decisions + Strong savings + Bigger goals + Peaceful mind.

यही आपकी असली जीत है।

अगर आपको यह लेख उपयोगी लगा हो, तो इसे अपने दोस्तों और परिवार के साथ ज़रूर शेयर करें।

हमारी वेबसाइट RichaInspires.in को रोज़ाना पढ़ते रहें—जहाँ हम आपके जीवन में सकारात्मक बदलाव लाने वाले नए-नए आर्टिकल लाते रहते हैं।

और हाँ, हमारे सोशल मीडिया चैनलों को फॉलो करके हमारे साथ जुड़े रहें।

आपकी एक छोटी-सी शेयर भी किसी और की ज़िंदगी बदल सकती है।

Read in English : The Most Common Money Mistakes That Kill Financial Discipline Habits 2025

May You Like: 10 Money Habits That Improve Productivity and Financial Freedom in 2025

Audiobook in Hindi:वे सबसे बड़ी मनी मिस्टेक्स जो आपकी फाइनेंशियल डिसिप्लिन को बर्बाद कर देती हैं”

FAQs – अक्सर पूछे जाने वाले सवाल

1. पैसे बचाना शुरू करने का सबसे आसान तरीका क्या है?

सबसे आसान तरीका है—ट्रैकिंग शुरू करना।

जब आप रोज़ के छोटे-छोटे खर्च लिखने लगते हैं, तो आपको खुद दिखाई देने लगता है कि पैसा कहाँ बिना वजह बह रहा है। Awareness अपने आप discipline ला देती है।

2. क्या छोटी इनकम में भी Financial Discipline Habits विकसित की जा सकती है?

हाँ, बिल्कुल। Discipline का इनकम से कोई संबंध नहीं होता।

आप चाहे ₹5,000 कमाएँ या ₹50,000—अच्छी आदतें जैसे बजट बनाना, ट्रैकिंग करना, और फालतू खर्च रोकना हर इनकम में लागू होती हैं।

3. Impulse spending कैसे कम करें?

Impulse spending कम करने का सबसे असरदार तरीका है:

24 घंटे का नियम — कोई भी गैर-जरूरी चीज खरीदने से पहले 24 घंटे रुकिए।

ज़्यादातर लोग अगले दिन पाते हैं कि उन्हें वह चीज़ चाहिए ही नहीं थी।

4. क्या ₹500 महीने का निवेश भी फायदेमंद है?

हाँ, ₹500 भी बहुत बड़ा फर्क ला सकता है क्योंकि निवेश में compounding काम करता है।

छोटे निवेश जब लगातार किए जाते हैं, तो वे धीरे-धीरे बड़े फंड में बदल जाते हैं।

5. Financial discipline Habits बनाए रखना इतना मुश्किल क्यों होता है?

क्योंकि हम आदतों को बदलने की कोशिश तो करते हैं, लेकिन अपने सोचने के तरीके (identity) को नहीं बदलते।

जब आप खुद से कहना शुरू करते हैं—

“मैं financially disciplined व्यक्ति हूँ”,

तो आपका दिमाग उसी दिशा में फैसले लेने लगता है, और discipline अपने आप आसान होने लगता है।

Pingback: The Most Common Money Mistakes That Kill Financial Discipline Habits 2025 - Richa Inspires – Motivation & Self Growth Blog

Pingback: Ways to Practice a Growth Mindset: A Real-World Guide to Rewiring Your Thinking: 2026 - Richa Inspires – Motivation & Self Growth Blog